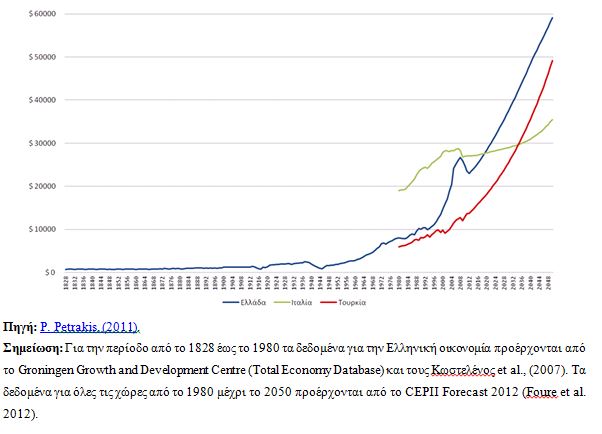

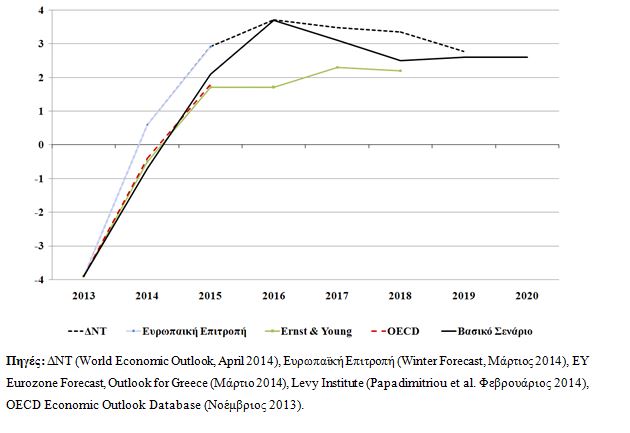

Η Ανάκαμψη της ΟικονομίαςΗ οικονομική ανάκαμψη της οικονομικής δραστηριότητας σε μία οικονομία δε συνεπάγεται αυτόματες, επιπτώσεις είτε στα εισοδήματα είτε στην ανεργία παρόλο που οι συσχετίσεις είναι σαφώς θετικές. Συνήθως διαπιστώνονται διαφοροποιήσεις είτε στην έκταση είτε στο χρόνο αλληλεπιδράσεων. Παρόλα αυτά η προσοχή όλων εστιάζεται στην εξέλιξη του ΑΕΠ διότι αυτή θα σηματοδοτήσει τις εξελίξεις.Η τροχιά ανάκαμψης της Ελληνικής οικονομίας μετά από έξι χρόνια βαθύτατης ύφεσης θα επηρεαστεί από το διεθνές περιβάλλον στο οποίο κινείται η Ελληνική οικονομία και τη συγκυρία που θα επικρατήσει, θα εκφράζει τις ιδιαιτερότητες της επανάκαμψης από τις αδυναμίες του παρελθόντος και βεβαίως θα εκφράζει το παραγωγικό πρότυπο που υπάρχει και θα επικρατήσει.Για την εξέλιξη της ανάκαμψης της οικονομίας θα μπορούσαμε να διακρίνουμε μία μεσοπρόθεσμη, για τα επόμενα ένα έως πέντε χρόνια, και μία μακροπρόθεσμη οπτική.1. Η Μακροπρόθεσμη ΟπτικήΗ μακροπρόθεσμη διάσταση της εξέλιξης της Ελληνικής οικονομίας είναι εξαιρετικά ενδιαφέρουσα αλλά έχει πολύ υψηλότερη αβεβαιότητα. Παίρνει περισσότερο τη μορφή ενός οραματισμού και λιγότερο το χαρακτήρα της πρόβλεψης. Όμως έχει αξία διότι δημιουργεί την εικόνα έστω της μακρινής προοπτικής της οικονομίας.Διάγραμμα 1. Η εξέλιξη του κατά κεφαλήν ΑΕΠ της Ελλάδας από το 1821 έως το 2050 (σε χιλιάδες δολάρια, 2005=100) Το Διάγραμμα 1 αυτό δείχνει την εξέλιξη του κατά κεφαλήν ΑΕΠ στην Ελλάδα από το 1828 έως το 2050 (!) με την προϋπόθεση ότι δε θα υπάρξουν βαριές αιφνιδιαστικές ανατροπές. Το παραγωγικό σύστημα θα συνεχίζει να παράγει και ο πλούτος της οικονομίας και των ανθρώπων να αυξάνεται.Δεν λέει τίποτα βεβαίως για το πώς θα διανέμεται ο πλούτος αυτός. Άρα το Διάγραμμα 1 δε λέει τίποτα για την ουσία της πολιτικής πάλης παρόλο που έχει δημιουργηθεί με τη βασική υπόθεση της μη μεταβολής των συνθηκών λειτουργίας των οικονομιών όπως αυτές έχουν διαμορφωθεί την περίοδο 2010 – 2012. Έτσι με κάποιο τρόπο βασίζεται εντός ορισμένων ορίων όσον αφορά τουλάχιστον στην εξέλιξη των πολιτικών πραγμάτων.Για την εξέλιξη της ανάκαμψης στην Ελληνική οικονομία υπάρχουν αρκετές διισταμένες απόψεις από τις οποίες οι πλέον απαισιόδοξες έχουν και αυτές ως βάση μια χαμηλή θετική εξέλιξη του ΑΕΠ. Οι πλέον αισιόδοξες για το 2014 είναι αυτές της Κυβέρνησης όπως έχουν αποτυπωθεί στο Προσχέδιο του Κρατικού Προϋπολογισμού (ανάπτυξη 0,6% το 2014) αλλά και της Alpha Bank που βλέπει υπό ορισμένες συνθήκες μία ανάπτυξη για το 2014 ακόμη μεγαλύτερη στο 1,1%.Επίσης έχουν διατυπωθεί προβλέψεις από την Ευρωπαϊκή Επιτροπή, το ΔΝΤ και την Ernst and Young. Οι προβλέψεις αυτές καταγράφονται στο Διάγραμμα 2.Διάγραμμα 2. Προβλέψεις οργανισμών για τη Μεγέθυνση στην Ελληνική οικονομία

Το Διάγραμμα 1 αυτό δείχνει την εξέλιξη του κατά κεφαλήν ΑΕΠ στην Ελλάδα από το 1828 έως το 2050 (!) με την προϋπόθεση ότι δε θα υπάρξουν βαριές αιφνιδιαστικές ανατροπές. Το παραγωγικό σύστημα θα συνεχίζει να παράγει και ο πλούτος της οικονομίας και των ανθρώπων να αυξάνεται.Δεν λέει τίποτα βεβαίως για το πώς θα διανέμεται ο πλούτος αυτός. Άρα το Διάγραμμα 1 δε λέει τίποτα για την ουσία της πολιτικής πάλης παρόλο που έχει δημιουργηθεί με τη βασική υπόθεση της μη μεταβολής των συνθηκών λειτουργίας των οικονομιών όπως αυτές έχουν διαμορφωθεί την περίοδο 2010 – 2012. Έτσι με κάποιο τρόπο βασίζεται εντός ορισμένων ορίων όσον αφορά τουλάχιστον στην εξέλιξη των πολιτικών πραγμάτων.Για την εξέλιξη της ανάκαμψης στην Ελληνική οικονομία υπάρχουν αρκετές διισταμένες απόψεις από τις οποίες οι πλέον απαισιόδοξες έχουν και αυτές ως βάση μια χαμηλή θετική εξέλιξη του ΑΕΠ. Οι πλέον αισιόδοξες για το 2014 είναι αυτές της Κυβέρνησης όπως έχουν αποτυπωθεί στο Προσχέδιο του Κρατικού Προϋπολογισμού (ανάπτυξη 0,6% το 2014) αλλά και της Alpha Bank που βλέπει υπό ορισμένες συνθήκες μία ανάπτυξη για το 2014 ακόμη μεγαλύτερη στο 1,1%.Επίσης έχουν διατυπωθεί προβλέψεις από την Ευρωπαϊκή Επιτροπή, το ΔΝΤ και την Ernst and Young. Οι προβλέψεις αυτές καταγράφονται στο Διάγραμμα 2.Διάγραμμα 2. Προβλέψεις οργανισμών για τη Μεγέθυνση στην Ελληνική οικονομία Πρόσφατα, αναπτύξαμε (με τη βοήθεια συνεργατών) ένα νέο μακρο-οικονομετρικό μοντέλο για την Ελληνική οικονομία και θα δοθεί στη δημοσιότητα προσεχώς. Το μοντέλο εκτιμήθηκε χρησιμοποιώντας τριμηνιαία στοιχεία για την περίοδο 2000-2013 και οι κύριοι στόχοι του είναι να είναι απλό, ευέλικτο σε όρους ανάλυσης πολιτικών και να παρέχει αιτιολογημένες εκτιμήσεις για την περίοδο 2014-2020.Αναφερόμενοι στο ζήτημα της ύπαρξης διαφορετικών εκτιμήσεων για το προσεχές μέλλον, οφείλουμε να πούμε ότι δε γνωρίζουμε τις ακριβείς υποθέσεις που χρησιμοποιούνται για να μπορέσουμε να αξιολογήσουμε την επιστημονική αξία των προβλέψεων που έχουν ανακοινωθεί από τις υπόλοιπες πηγές. Όμως είναι προφανές ότι διαμορφώνονται δύο ομάδες προβλέψεων, κυρίως για τα έτη 2014-2015: Οι αισιόδοξοι και οι συντηρητικοί στις προβλέψεις τους. Στους πρώτους συμπεριλαμβάνονται το ΔΝΤ, η Ευρωπαϊκή Επιτροπή και η Alpha Bank και στους δεύτερους η Ernst and Young, ο OECD και εμείς. Η διαφορά των δύο ομάδων εστιάζεται κυρίως στις εκτιμήσεις για το 2014-2015.Ενδεχομένως πίσω από την ομαδοποίηση αυτή να κρύβονται: α) διαφορετικές επιδιώξεις διαμόρφωσης προσδοκιών (forward guidance), και β) ανισομερής κατανομή πληροφοριών για το μέλλον της οικονομίας: π.χ. γνωρίζει η Κυβέρνηση ή η Commission ότι θα γίνει ένα μεγάλο hair-cut στο Ελληνικό χρέος; Αν αυτό συμβεί (τονίζουμε hair – cut και όχι αναδιάρθρωση επιμήκυνση), πράγματι θα επέτρεπε όλοι να ενταχθούμε στην ομάδα των αισιόδοξων. Όμως τίποτα δεν προδικάζει κάτι τέτοιο. Μία προοπτική αναδιάρθρωσης (επιμήκυνση λήξεων και ελαφρά μείωση επιτοκίων με καθαρά παρούσα αξία ωφέλειας γύρω στα €10 δις), μάλλον τοποθετεί τις εξελίξεις όπως τις περιγράφουν τα συντηρητικότερα σενάρια.Αυτό πάντως που έχει ενδιαφέρον είναι να δούμε ποιες είναι οι προϋποθέσεις επιβεβαίωσης των αισιόδοξων ή των συντηρητικών σεναρίων εξέλιξης. Με άλλα λόγια από πού θα έρθει η ανάπτυξη;

Πρόσφατα, αναπτύξαμε (με τη βοήθεια συνεργατών) ένα νέο μακρο-οικονομετρικό μοντέλο για την Ελληνική οικονομία και θα δοθεί στη δημοσιότητα προσεχώς. Το μοντέλο εκτιμήθηκε χρησιμοποιώντας τριμηνιαία στοιχεία για την περίοδο 2000-2013 και οι κύριοι στόχοι του είναι να είναι απλό, ευέλικτο σε όρους ανάλυσης πολιτικών και να παρέχει αιτιολογημένες εκτιμήσεις για την περίοδο 2014-2020.Αναφερόμενοι στο ζήτημα της ύπαρξης διαφορετικών εκτιμήσεων για το προσεχές μέλλον, οφείλουμε να πούμε ότι δε γνωρίζουμε τις ακριβείς υποθέσεις που χρησιμοποιούνται για να μπορέσουμε να αξιολογήσουμε την επιστημονική αξία των προβλέψεων που έχουν ανακοινωθεί από τις υπόλοιπες πηγές. Όμως είναι προφανές ότι διαμορφώνονται δύο ομάδες προβλέψεων, κυρίως για τα έτη 2014-2015: Οι αισιόδοξοι και οι συντηρητικοί στις προβλέψεις τους. Στους πρώτους συμπεριλαμβάνονται το ΔΝΤ, η Ευρωπαϊκή Επιτροπή και η Alpha Bank και στους δεύτερους η Ernst and Young, ο OECD και εμείς. Η διαφορά των δύο ομάδων εστιάζεται κυρίως στις εκτιμήσεις για το 2014-2015.Ενδεχομένως πίσω από την ομαδοποίηση αυτή να κρύβονται: α) διαφορετικές επιδιώξεις διαμόρφωσης προσδοκιών (forward guidance), και β) ανισομερής κατανομή πληροφοριών για το μέλλον της οικονομίας: π.χ. γνωρίζει η Κυβέρνηση ή η Commission ότι θα γίνει ένα μεγάλο hair-cut στο Ελληνικό χρέος; Αν αυτό συμβεί (τονίζουμε hair – cut και όχι αναδιάρθρωση επιμήκυνση), πράγματι θα επέτρεπε όλοι να ενταχθούμε στην ομάδα των αισιόδοξων. Όμως τίποτα δεν προδικάζει κάτι τέτοιο. Μία προοπτική αναδιάρθρωσης (επιμήκυνση λήξεων και ελαφρά μείωση επιτοκίων με καθαρά παρούσα αξία ωφέλειας γύρω στα €10 δις), μάλλον τοποθετεί τις εξελίξεις όπως τις περιγράφουν τα συντηρητικότερα σενάρια.Αυτό πάντως που έχει ενδιαφέρον είναι να δούμε ποιες είναι οι προϋποθέσεις επιβεβαίωσης των αισιόδοξων ή των συντηρητικών σεναρίων εξέλιξης. Με άλλα λόγια από πού θα έρθει η ανάπτυξη;

2. Οι Πηγές ΜεγέθυνσηςΚαι εδώ έχουν και πάλι αναπτυχθεί δύο απόψεις: Η πρώτη άποψη που εκφράζεται και από την κυρίαρχη οικονομική πολιτική που στηρίζεται στις διαρθρωτικές μεταβολές (supply side economics). Θεωρεί ότι βρισκόμαστε μπροστά σε μία σοβαρή μεταβολή του οικονομικού παραδείγματος της Ελλάδας. Η προ της κρίσεως οικονομία που στηριζόταν στην κατανάλωση και τις μη παραγωγικές επενδύσεις (κυρίως κατοικίες) άρα και στα δίδυμα ελλείμματα (εσωτερικά και εξωτερικά) θα αντικατασταθεί από μία οικονομία που στηρίζεται στην εξωστρέφεια (εξαγωγές αγαθών και υπηρεσιών) και στις παραγωγικές επενδύσεις. Αυτό συνεπάγεται δημοσιονομική πειθαρχία, βελτίωση της ανταγωνιστικότητας και ελεγχόμενα ελλείμματα του ισοζυγίου εξωτερικών πληρωμών.Το υπόβαθρο της μεταβολής αυτής είναι οι διαρθρωτικές μεταρρυθμίσεις και η βελτίωση της παραγωγικότητας. Οι διαρθρωτικές μεταρρυθμίσεις έχουν ως στόχο κυρίως τη βελτίωση της ανταγωνιστικότητας με κύρια αιχμή τη μείωση του κόστους εργασίας. Αυτό επιτεύχθηκε ήδη σε ένα σημαντικό βαθμό με τις παρεμβάσεις στην αγορά εργασίας αλλά και την ύφεση που οδήγησε στη διαμόρφωση πρωτοφανούς πλεονάζοντος εργατικού δυναμικού (ανεργία). Προφανώς τα πλεονεκτήματα που δημιουργήθηκαν από τη μείωση του εργασιακού κόστους θα διατηρούνται όσο η κατάσταση της οικονομίας θα παραμένει υποτονική. Γι’ αυτό και οι διαρθρωτικές παρεμβάσεις επεκτείνονται σε δύο βασικούς τομείς: το δημόσιο τομέα και τον τραπεζικό τομέα. Υποτίθεται ότι και οι δύο τομείς μετασχηματίζονται, με εμφανείς ενδείξεις στο δεύτερο τομέα, μετά την ανακεφαλαιοποίηση των τραπεζών και την έναρξη εισόδου σε αυτόν ιδιωτικών κεφαλαίων. Η μεταρρύθμιση στο δημόσιο τομέα θα έπρεπε να παίρνει τη μορφή απελευθέρωσης της ιδιωτικής παραγωγικής δράσης. Πήρε πάντως κυρίως τη μορφή της συρρίκνωσης της έκτασης του δημόσιου τομέα.Οι διαρθρωτικές μεταρρυθμίσεις υποτίθεται ότι θα μεταβάλλουν τις τιμές των προϊόντων των εμπορεύσιμων κλάδων έναντι των μη εμπορεύσιμων κλάδων (κυρίως κατοικίες). Έτσι θα αρχίζουν να παράγονται κατάλληλα επιχειρηματικά σήματα -που θα οδηγήσουν την οικονομία να επενδύει σε παραγωγικούς εμπορεύσιμους τομείς- και θα οδηγήσει σε αύξηση της παραγωγικότητας. Δεδομένου δε ότι το εξωτερικό ισοζύγιο θα έχει σημαντικά βελτιωθεί, θα δημιουργούνται σημαντικά πλεονάσματα αποταμιεύσεων προς επένδυσεις.Ο ενάρετος κύκλος της οικονομίας θα συνοδευτεί από τις ιδιωτικοποιήσεις και τη μείωση του κόστους δανεισμού που θα επιτρέπει την έξοδο στις αγορές του δημόσιου και του ιδιωτικού τομέα με ανταγωνιστικούς όρους από πλευράς κεφαλαίου. Το γεγονός ότι θα βρισκόμαστε σε ένα διεθνές περιβάλλον αυξανόμενων επιτοκίων, ενώ την ίδια στιγμή θα έχουμε μικρά κόστη εξυπηρέτησης δημόσιου χρέους με υπερσυγκέντρωση των δανειακών υποχρεώσεων στους Ευρωπαίους θεσμικούς, λειτουργεί θετικά για το αίσθημα ασφάλειας και εμπιστοσύνης. Αυτά θα συνδυαστούν με την προοπτική ύπαρξης ενός εξυγιασμένου τραπεζικού συστήματος, ενώ στην Ευρώπη θα εμφανιστούν πρακτικές τραπεζικού bail-in όπου θα αυξήσουν την ελκυστικότητα του Ελληνικού τραπεζικού συστήματος άρα και την εισροή εξωτερικών κεφαλαίων.Η δεύτερη άποψη έχει μία διαφορετική θεώρηση. Πιστεύει ότι το βασικό πρόβλημα της Ελληνικής οικονομίας είναι η μειωμένη ζήτηση και συνακόλουθα το παραγωγικό κενό που υπάρχει. Παράλληλα η διογκωμένη ανεργία έχει συγκεντρώσει τον πλούτο σε θύλακες μακριά από την κατανάλωση. Με αυτήν την έννοια προτάσσει μέτρα αύξησης της ζήτησης (αυξήσεις μισθών) και αναδιανομής του εισοδήματος. Συνακόλουθα ο στόχος των διαρθρωτικών μεταρρυθμίσεων μεταπίπτει σε δευτερεύουσα προτεραιότητα δεδομένου ότι απαιτεί ενέργειες που βρίσκονται αντιμέτωπες με τη βασική άποψη του προγράμματός της.Παρόλα αυτά πλευρές των διαρθρωτικών μεταβολών όπως η αύξηση των εξαγωγών και η επανενεργοποίηση του τραπεζικού συστήματος και στη δεύτερη άποψη συγκεντρώνουν το ενδιαφέρον έστω και από διαφορετικές οπτικές όπως είναι η κρατικοποίηση των τραπεζών.Η συζήτηση για το ποια από τις δύο απόψεις έχει ρεαλιστική βάση και σε ποιο βαθμό δικαιώνεται από την πραγματικότητα απαιτεί ιδιαίτερη ανάλυση. Εδώ περιγράφηκαν μόνο οι λογικές υποδομές των δύο προσεγγίσεων.3. Τα Σενάρια Ανάκαμψης και οι Πηγές ΜεγέθυνσηςΘα πρέπει βεβαίως να πούμε ότι μέχρι στιγμής τα πολύ αισιόδοξα σενάρια της βελτίωσης της παραγωγικής δραστηριότητας εκπορεύονται κυρίως από τους υποστηρικτές της πολιτικής των οικονομικών της προσφοράς.Από την άλλη μεριά αυτοί οι οποίοι κάνουν συντηρητικότερες εκτιμήσεις δεν ταυτίζονται απαραιτήτως με τους υποστηρικτές της Κεϋνσιανής αντίληψης ότι δηλαδή η αύξηση της ζήτησης θα θεραπεύσει και όλα τα δεινά της οικονομίας. Αυτό οφείλεται κυρίως στο ότι δεν έχουν προφανώς επιλυθεί τα ζητήματα χρηματοδότησης της ζήτησης, ενώ επίσης δεν έχουν επιλυθεί και άλλα βασικά ζητήματα όπως π.χ. είναι το ευρύτερο περιβάλλον της Ευρωπαϊκής οικονομικής πολιτικής αλλά και η σχέση του Ελληνικού παραγωγικού προτύπου με την πολιτική ζήτησης η οποία έχει αρκετά ζητήματα που δεν έχουν διερευνηθεί. Έτσι, εάν τα 2/3 της ανεργίας έχουν διαρθρωτικό χαρακτήρα (ανεργία που δημιουργήθηκε από την καταστροφή παραγωγικών δραστηριοτήτων, π.χ. οικοδομές, έξοδος επιχειρήσεων από τη Β. Ελλάδα) μια πολιτική αύξησης ζήτησης δεν μπορεί να βοηθήσει εύκολα.Οι συντηρητικότερες εκτιμήσεις αντιλαμβάνονται ότι η εφαρμογή της επικρατούσας οικονομικής πολιτικής έχει προτεραιότητα, αφού εφαρμόζεται από την Ελληνική οικονομική πολιτική με τη σύμφωνη γνώμη της Ευρωπαϊκής οικονομικής πολιτικής. Όμως ακόμη και εάν οι διαρθρωτικές μεταβολές εφαρμόζονταν όπως περιγράφονται θεωρητικά, δεν είναι σαφές ότι θα οδηγούμεθα σε σενάρια όπως αυτό των αισιόδοξων για λόγους που πλέον γνωρίζουμε πολύ καλά, αφού είναι γνωστό ότι στις περισσότερες φορές οι διαρθρωτικές παρεμβάσεις επιτείνουν αρχικά την ύφεση για να δράσουν θετικά πολύ αργότερα.Είναι βέβαια γεγονός ότι η εφαρμογή ενός σταθεροποιητικού προγράμματος το οποίο φτάνει σε ένα επίπεδο επιτυχίας βελτιώνει την εμπιστοσύνη και διευκολύνει όλη τη λειτουργία της οικονομίας (μείωση κόστος δανεισμού ιδιωτικού και δημοσίου τομέα, κ.λπ.). Εδώ παίζει ρόλο ο πολιτικός κίνδυνος. Μια ενδεχόμενη αύξησή του μπορεί να εξουδετερώσει αυτά τα οφέλη.Από όλα τα παραπάνω συνεπάγεται ότι η διαδικασία της οικονομικής ανάκαμψης είναι μια εξαιρετικά ευαίσθητη διαδικασία για την οποία όλα τα μέρη θα πρέπει να διαφυλάξουν και να παρακολουθήσουν πολύ προσεκτικά.

Π.Ε. Πετράκης

Καθηγητής ΕΚΠΑ