Η ελληνική αγορά ακινήτων τα τελευταία χρόνια αναδεικνύεται σε έναν από τους βασικούς πυλώνες ανάπτυξης της οικονομίας. Οι τιμές καταγράφουν σταθερή ανοδική πορεία, η επενδυτική δραστηριότητα διατηρείται ενεργή και η αγορά επιδεικνύει αξιοσημείωτη ανθεκτικότητα, ακόμη και μέσα σε ένα περιβάλλον αυξημένων επιτοκίων και έντονης γεωπολιτικής αβεβαιότητας.

Γράφει ο Θεμιστοκλής Μπάκας,

Πρόεδρος Πανελλαδικού Δικτύου E-Real Estates

Ωστόσο, το κρίσιμο ερώτημα δεν είναι η ύπαρξη ζήτησης. Το ουσιαστικό ερώτημα είναι: ποιοι είναι αυτοί που τελικά αγοράζουν;

Γιατί η απάντηση σε αυτό το ερώτημα δεν αποτυπώνει μόνο τη δυναμική της αγοράς, αλλά αναδεικνύει και τα όρια της βιωσιμότητάς της.

Η ανάλυση δείχνει ότι η αγορά δεν εξελίσσεται ως ένα ενιαίο σύστημα.

Αντίθετα, διαμορφώνεται ως ένα περιβάλλον πολλαπλών ταχυτήτων, όπου διαφορετικές κατηγορίες αγοραστών κινούνται με διαφορετικά χαρακτηριστικά, δυνατότητες και στρατηγικές.

Η μετάβαση αυτή αποτελεί το κλειδί για την κατανόηση της σημερινής πραγματικότητας της ελληνικής αγοράς ακινήτων.

Εκτιμώμενη κατανομή αγοραστών

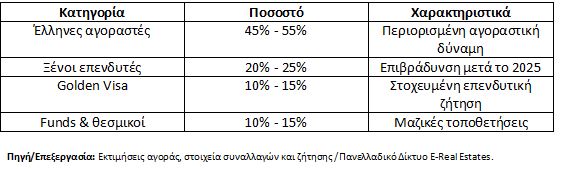

Η ελληνική αγορά ακινήτων δεν στηρίζεται πλέον κυρίως στον εγχώριο αγοραστή, αλλά σε ένα μίγμα κεφαλαίων με έντονη παρουσία επενδυτών. Παρότι οι Έλληνες συμμετέχουν ακόμη ποσοτικά, η περιορισμένη αγοραστική τους δύναμη μεταβάλλει τον ρόλο τους, ενώ καθοριστική επιρροή ασκούν πλέον οι ξένοι επενδυτές, τα προγράμματα Golden Visa και τα θεσμικά κεφάλαια.

Ξένοι επενδυτές: από την εκρηκτική ανάπτυξη στην επιλεκτική τοποθέτηση κεφαλαίων

Οι ξένοι επενδυτές αποτέλεσαν τον βασικό μοχλό ανόδου της ελληνικής αγοράς ακινήτων κατά την περίοδο 2018-2024, ενισχύοντας σημαντικά τόσο τη ζήτηση όσο και τις τιμές.

Ωστόσο, το 2025 σηματοδοτεί μια σαφή φάση εξομάλυνσης και επανατοποθέτησης της διεθνούς επενδυτικής δραστηριότητας.

Σύμφωνα με στοιχεία της Τράπεζα της Ελλάδος, κατά το πρώτο εξάμηνο του 2025 οι εισροές ξένων κεφαλαίων στην αγορά ακινήτων μειώθηκαν κατά 17,8% σε σύγκριση με το αντίστοιχο διάστημα του 2024, ενώ η πτωτική τάση συνεχίστηκε και στο εννεάμηνο. Συνολικά, οι άμεσες ξένες επενδύσεις στον τομέα των ακινήτων κατέγραψαν μείωση της τάξης του 23,9%, διακόπτοντας μια συνεχόμενη ανοδική πορεία πέντε ετών.

Η εξέλιξη αυτή αποδίδεται σε μια σειρά παραγόντων, όπως:

- οι αλλαγές στο πρόγραμμα Golden Visa,

- η σημαντική άνοδος των τιμών ακινήτων,

- καθώς και η αυξημένη γεωπολιτική αβεβαιότητα.

Την ίδια στιγμή, οι αιτήσεις για Golden Visa κατέγραψαν πτώση περίπου -12%, επιβεβαιώνοντας τη σταδιακή μετάβαση της αγοράς σε πιο επιλεκτικά επενδυτικά κριτήρια.

Ιδιαίτερα αποκαλυπτικό είναι το γεγονός ότι μόλις το 18% των ξένων επενδυτών δηλώνει πρόθεση ιδιοκατοίκησης.

Το στοιχείο αυτό αναδεικνύει μια κρίσιμη πραγματικότητα. Η ζήτηση από το εξωτερικό δεν έχει στεγαστικό χαρακτήρα, αλλά είναι κατά κύριο λόγο επενδυτική, με στόχο την απόδοση και την αξιοποίηση του ακινήτου.

Golden Visa: εργαλείο επένδυσης, όχι κατοικίας

Το πρόγραμμα Golden Visa εξακολουθεί να αποτελεί έναν από τους βασικούς μηχανισμούς προσέλκυσης ξένων κεφαλαίων στην ελληνική αγορά ακινήτων. Ωστόσο, η πραγματική του λειτουργία διαφοροποιείται σημαντικά από την έννοια της κάλυψης στεγαστικών αναγκών.

Σύμφωνα με διαθέσιμα στοιχεία και εκτιμήσεις της αγοράς, μόλις το 6% των ξένων επενδυτών που απέκτησαν Golden Visa χρησιμοποιούν τα ακίνητά τους για προσωπική κατοικία. Αντίθετα, το συντριπτικό 94% επιλέγει την εκμίσθωση των ακινήτων, κυρίως μέσω μακροχρόνιων μισθώσεων.

Το στοιχείο αυτό αναδεικνύει με σαφήνεια ότι: το πρόγραμμα δεν λειτουργεί ως εργαλείο κάλυψης στεγαστικών αναγκών, αλλά ως ένας μηχανισμός επενδυτικής τοποθέτησης κεφαλαίων.

Η κατεύθυνση αυτή ενισχύεται περαιτέρω από:

- τα αυξημένα όρια επένδυσης,

- την επιλογή ακινήτων με σταθερή απόδοση,

- και τη στρατηγική αξιοποίησης μέσω μίσθωσης.

Συνεπώς, η Golden Visa συμβάλλει κυρίως στη δημιουργία αποθεμάτων επενδυτικών ακινήτων.

Funds & θεσμικοί επενδυτές: H αθόρυβη συγκέντρωση και αναδιάρθρωση της αγοράς

Η παρουσία των θεσμικών επενδυτών και των επενδυτικών κεφαλαίων στην ελληνική αγορά ακινήτων ενισχύεται σταθερά τα τελευταία χρόνια, διαμορφώνοντας μια λιγότερο ορατή αλλά ιδιαίτερα καθοριστική δυναμική.

Η συγκέντρωση της ιδιοκτησίας δεν πραγματοποιείται μέσω μεμονωμένων συναλλαγών, αλλά κυρίως μέσω οργανωμένων επενδυτικών κινήσεων, όπως:

- η απόκτηση ακινήτων μέσω πλειστηριασμών,

- η διαχείριση και αξιοποίηση χαρτοφυλακίων μη εξυπηρετούμενων δανείων (NPLs),

- καθώς και η εξαγορά ολόκληρων κτιρίων ή συγκροτημάτων κατοικιών.

Το αποτέλεσμα αυτής της διαδικασίας είναι σαφές. Παρατηρείται μια σταδιακή μεταφορά ιδιοκτησίας από τη μικροϊδιοκτησία προς συγκεντρωμένα θεσμικά χαρτοφυλάκια.

Η εξέλιξη αυτή δεν αφορά μόνο τον όγκο των επενδύσεων, αλλά και τη δομή της αγοράς. Οι θεσμικοί επενδυτές λειτουργούν με όρους κλίμακας, αποδοτικότητας και στρατηγικής αξιοποίησης, επηρεάζοντας τόσο τις τιμές όσο και τη διαθεσιμότητα κατοικιών.

Πρόκειται ουσιαστικά για μια αθόρυβη αναδιάρθρωση της αγοράς, όπου η ακίνητη περιουσία μετατρέπεται σταδιακά από διάχυτη ιδιωτική ιδιοκτησία σε οργανωμένο επενδυτικό προϊόν.

Έλληνες αγοραστές: Η σταδιακή αποδυνάμωση της μεσαίας τάξης

Παρά το γεγονός ότι οι Έλληνες εξακολουθούν να συμμετέχουν σε σημαντικό ποσοστό των συναλλαγών, η πραγματική τους δυνατότητα πρόσβασης στην αγορά ακινήτων εμφανίζεται ολοένα και πιο περιορισμένη.

Η χρηματοδότηση των αγορών βασίζεται πλέον κυρίως σε ίδια κεφάλαια, καθώς:

- η τραπεζική δανειοδότηση παραμένει συγκρατημένη,

- τα επιτόκια διατηρούνται σε υψηλά επίπεδα,

- ενώ το αυξημένο κόστος ζωής περιορίζει τη δυνατότητα αποταμίευσης.

Στην πράξη, αυτό σημαίνει ότι, η αγορά απευθύνεται κυρίως σε νοικοκυριά με ήδη διαθέσιμη ρευστότητα ή σε όσους διαθέτουν κεφάλαια από πωλήσεις, αποταμιεύσεις ή κληρονομικές μεταβιβάσεις.

Αντίθετα, η μεσαία τάξη – που ιστορικά αποτελούσε τη ραχοκοκαλιά της ιδιοκατοίκησης στην Ελλάδα – αποκλείεται σταδιακά από την αγορά, αδυνατώντας να ακολουθήσει τον ρυθμό αύξησης των τιμών και τις νέες χρηματοδοτικές συνθήκες.

Το αποτέλεσμα είναι μια σαφής μετατόπιση, από μια αγορά που στηριζόταν στη μαζική ιδιοκατοίκηση, σε μια αγορά που εξαρτάται όλο και περισσότερο από την ύπαρξη διαθέσιμου κεφαλαίου.

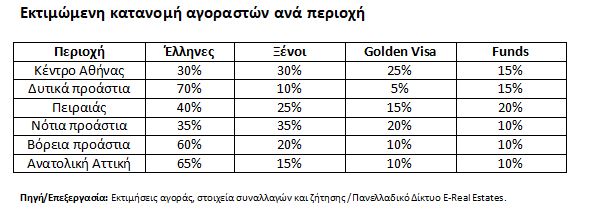

Η γεωγραφία της ζήτησης στην Αττική

Η γεωγραφική κατανομή της ζήτησης στην Αττική αναδεικνύει μια έντονα διαφοροποιημένη αγορά, όπου κάθε περιοχή «προσελκύει» διαφορετικό τύπο αγοραστή. Το κέντρο της Αθήνας και τα νότια προάστια συγκεντρώνουν ισχυρή παρουσία ξένων επενδυτών και Golden Visa, ενώ τα δυτικά και η ανατολική Αττική παραμένουν κυρίως αγορές εγχώριας ζήτησης. Παράλληλα, ο Πειραιάς εξελίσσεται σε μικτή επενδυτική ζώνη με αυξανόμενη συμμετοχή θεσμικών κεφαλαίων.

Το ύψος του κεφαλαίου καθορίζει τη δομή της αγοράς

Το ύψος του επενδυόμενου κεφαλαίου αποτελεί καθοριστικό παράγοντα διαμόρφωσης της αγοράς, καθώς διαφοροποιεί τόσο τις επιλογές ακινήτων όσο και τη γεωγραφική κατεύθυνση της ζήτησης. Οι χαμηλότερες κατηγορίες κεφαλαίων συνδέονται κυρίως με ιδιοκατοίκηση, ενώ τα υψηλότερα budgets κατευθύνονται σε επενδυτικά ακίνητα και οργανωμένα portfolios, ενισχύοντας τη μετάβαση της αγοράς σε πιο θεσμική και επενδυτική δομή.

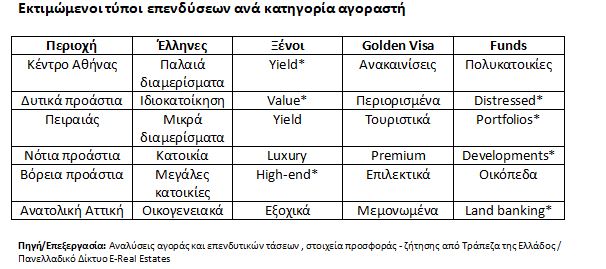

Τύποι επενδύσεων: Διαφορετικές στρατηγικές

Οι τύποι επενδύσεων διαφοροποιούνται σαφώς ανά κατηγορία αγοραστή, επιβεβαιώνοντας ότι η αγορά δεν λειτουργεί ενιαία αλλά με διακριτές στρατηγικές. Οι Έλληνες επικεντρώνονται κυρίως στην ιδιοκατοίκηση, οι ξένοι επενδυτές σε ακίνητα με απόδοση (yield) ή υψηλής ποιότητας, η Golden Visa σε στοχευμένες αγορές συγκεκριμένων προδιαγραφών, ενώ τα funds επιδιώκουν οικονομίες κλίμακας μέσω οργανωμένων τοποθετήσεων και αναπτυξιακών έργων.

Εκτιμώμενοι τύποι επενδύσεων ανά κατηγορία αγοραστή

Σημείωση: Yield: Απόδοση επένδυσης μέσω μισθωμάτων. • Value: Ακίνητα με προοπτική υπεραξίας. • Distressed: Ακίνητα ευκαιρίας (π.χ. πλειστηριασμοί/NPLs). • Luxury: Πολυτελή ακίνητα. • High-end: Ακίνητα υψηλής ποιότητας. • Premium: Ακίνητα ανώτερων προδιαγραφών. • Portfolios: Χαρτοφυλάκια ακινήτων. • Developments: Αναπτύξεις ακινήτων. • Land banking: Επενδύσεις σε γη με στόχο τη μελλοντική αξιοποίησή της

Ανάπτυξη χωρίς ισορροπία

Η ελληνική αγορά ακινήτων δεν βρίσκεται σε φάση κρίσης. Βρίσκεται, όμως, σε μια σαφή περίοδο αναδιάρθρωσης, όπου το μοντέλο της ιδιοκατοίκησης υποχωρεί σταδιακά και τη θέση του λαμβάνει η επενδυτική κατοχή.

Η μετάβαση αυτή – από την κατοικία ως κοινωνικό αγαθό προς το ακίνητο ως επενδυτικό προϊόν, αποτελεί τη βασική μεταβολή της αγοράς.

Και αυτό οδηγεί σε ένα κρίσιμο συμπέρασμα. Η ανάπτυξη δεν μπορεί να θεωρείται βιώσιμη όταν δεν στηρίζεται στην πραγματική δυνατότητα της κοινωνίας να συμμετέχει σε αυτήν.

Γιατί τελικά, η ισορροπία της αγοράς ακινήτων δεν καθορίζεται μόνο από το ύψος των επενδύσεων, αλλά από το πόσο ευρεία και ουσιαστική είναι η πρόσβαση σε αυτήν.