Η κρίση από την Ελλάδα της ευρωζώνης έως την Κίνα δείχνει τρανταχτά τις προκλήσεις που αντιμετωπίζει το διεθνές σύστημα από τη μια άκρη του πλανήτη μέχρι την άλλη, εξηγεί σχόλιο στους Financial Times .

Οι συζητήσεις για το «μείγμα» λύσης της κρίσης από το Πεκίνο μέχρι την Αθήνα σκοντάφτει στην πραγματικότητα, κάνοντας σκόνη της θεωρίες περί «ιδιαιτερότητας» αναδεικνύοντας συστημικά προβλήματα.

«Το Πεκίνο», γράφει χαρακτηριστικά ο ανταποκριτής της εφημερίδας Financial Times στο Χονγκ Κονγκ, «έχει χρησιμοποιήσει κάθε μέσο σε μια προσπάθεια να σταματήσει τον κατήφορο… που πολλοί φοβούνται ότι κινδυνεύει να εξελιχθεί σε μια ολοκληρωτική κατάρρευση. Για να το πούμε απλά, οι προσπάθειες αυτές δεν έχουν δουλέψει».

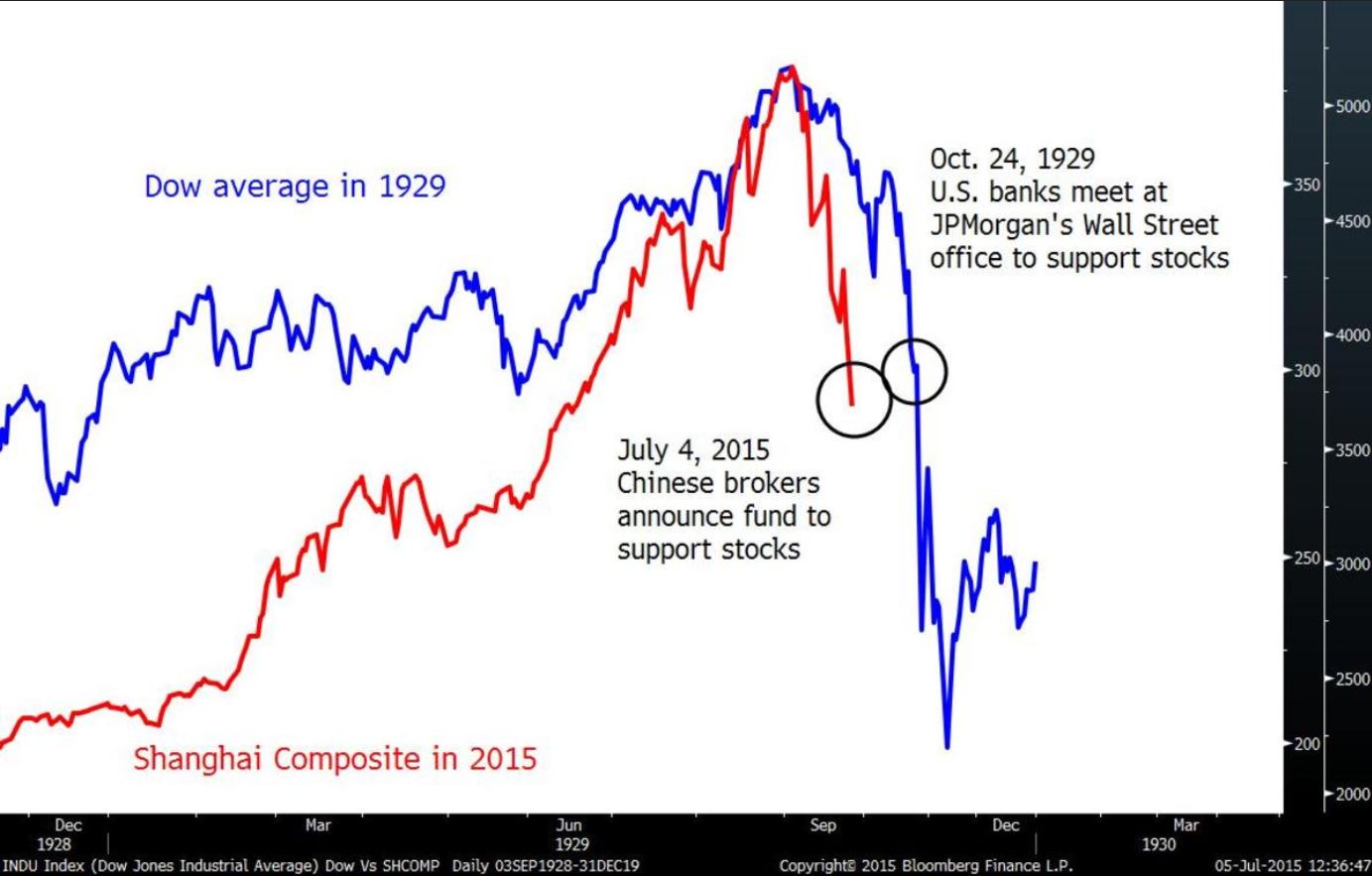

Η Κίνα, εκτός από “εργοστάσιο” του πλανήτη, έχει εξελιχθεί μέσα στα τελευταία χρόνια και σε ένα από τα μεγαλύτερα κέντρα κερδοσκοπίας του κόσμου. Το Bloomberg μάλιστα συνέκρινε το σημερινό κραχ των χρηματιστηρίων της Κίνας με το κραχ της αμερικανικής Wall Street τον Οκτώβρη του 1929. Και όχι άδικα.

Οι Financial Times προσπαθούν να απαντήσουν στο ερώτημα: Ποιος είναι ο μεγαλύτερος κίνδυνος για τις παγκόσμιες χρηματοπιστωτικές αγορές – η αναταραχή στις κινεζικές μετοχές ή στην Ελλάδα;

Μέχρι και αυτήν την εβδομάδα, η απάντηση φαινόταν προφανής. Το Grexit – η εκδίωξη της Ελλάδας από την ευρωζώνη – θα αντέστρεφε την οικονομική ενοποίηση της Ευρώπης, θα δημιουργούσε αμφιβολίες σε σχέση με άλλα κράτη μέλη που βρίσκονται σε δυσκολίες και θα δημιουργούσε ένα σοκ στην παγκόσμια οικονομία. Μια κινεζική διόρθωση στη χρηματιστηριακή αγορά, αντίθετα, θα μπορούσε να τη διαχειριστεί εύκολα το Πεκίνο.

Οι αντιλήψεις αυτές άλλαξαν απότομα. Από τη μία πλευρά, η κλιμάκωση του κινδύνου ενός Grexit έχει δημιουργήσει απροσδόκητα μικρές αναταράξεις στις ευρωπαϊκές χρηματοπιστωτικές αγορές. Από την άλλη πλευρά, η αναταραχή στις κινεζικές μετοχές ξέφυγε από τον έλεγχο των όλο και πιο πανικόβλητων κινεζικών αρχών, με παράπλευρες απώλειες για τα εμπορεύματα και τις χρηματιστηριακές αγορές παγκοσμίως.

Στην Ευρώπη, η σχετική ηρεμία μπορεί να είναι μια αιτία για ανακούφιση, ακόμα και για σιωπηρή ικανοποίηση εν όψει των κρίσιμων συνομιλιών αυτό το Σαββατοκύριακο για το μέλλον της Ελλάδας. Αλλά η χαρά μπρος στον πόνο είναι μάλλον αστόχαστη. Στις κρίσεις μετά το 2007, οι αγορές έχουν στηριχθεί κυρίως στις κεντρικές τράπεζες, σαν να είναι το φρένο προ της κλιμάκωσης των δυσκολιών. Τα δεινά της Κίνας αποτελούν ωστόσο μια δυσοίωνη προειδοποίηση για τα όρια της ισχύος των φορέων που χαράσσουν πολιτική, πράγμα που θα μπορούσε κάποια στιγμή να αποδειχθεί ότι ισχύει και στην Ευρώπη.

Μέχρι στιγμής, η τεράστια εμπιστοσύνη που δείχνουν οι αγορές στην Ευρωπαϊκή Κεντρική Τράπεζα έχει ελέγξει την κινητικότητα στα πιο ριψοκίνδυνα ομόλογα και τις μετοχές. Η ΕΚΤ αγοράζει €60 δισ. το μήνα σε τίτλους κάτω από το πρόγραμμα ποσοτικής χαλάρωσης, το οποίο ξεκίνησε το Μάρτιο. Ενθαρρυμένες όμως από τα πρόσφατα σχόλια φορέων χάραξης πολιτικής της ΕΚΤ, οι χρηματοπιστωτικές αγορές είναι σίγουρες ότι η ΕΚΤ θα ενισχύσει την αγορά (αν δεν το έχει ήδη κάνει στα κρυφά) ή θα διευρύνει το οπλοστάσιό της. Πριν από τρία ακριβώς χρόνια, οι αγορές άλλαξαν πορεία μετά από μια υπόσχεση του προέδρου της ΕΚΤ, Mario Draghi, ότι θα κάνει «ό,τι χρειάζεται» για να αποφευχθεί η διάλυση της ευρωζώνης. Πρέπει να είναι κανείς γενναίος ως επενδυτής για να ποντάρει εναντίον της ΕΚΤ.

Στο πλαίσιο αυτό, τα προβλήματα της Κίνας είναι σαφώς πιο ανησυχητικά. Η πτώση στην κινεζική χρηματιστηριακή αγορά από τις αρχές Ιουνίου είναι ήδη 13 φορές το ακαθάριστο εγχώριο προϊόν στην Ελλάδα. Οι επιδράσεις στον πλούτο των κινεζικών νοικοκυριών θα μπορούσαν να αντικατοπτριστούν στη ζήτηση για εισαγόμενα αγαθά και υπηρεσίες – κι έτσι θα μπορούσαν να πολλαπλασιαστούν. «Όλοι οι εταιρικοί πελάτες μας λένε ότι αυτό για το οποίο ανησυχούν σήμερα είναι η Κίνα, όχι η Ελλάδα», λέει ο Erik Nielsen, επικεφαλής οικονομολόγος της UniCredit. «Η Ελλάδα δεν είναι κάτι που θεωρούν πρόβλημα στην ανάκαμψη της Ευρώπης».

Ιδιαίτερα τρομακτική είναι η εμφανής απώλεια ελέγχου των γεγονότων από τις κινεζικές αρχές. Μια δημοφιλής αφήγηση την τελευταία χρόνια ήταν ότι η επιβράδυνση στην οικονομία της Κίνας θα ήταν ομαλή. Το Πεκίνο θα κάνει «ό,τι χρειάζεται». Αλλά η επιθετική νομισματική πολιτική και οι άμεσες παρεμβάσεις έχουν αποτύχει να επιβραδύνουν την πτώση. Οι αρχές έχουν απαγορεύσει ακόμη και φράσεις όπως «καταστροφή στις μετοχές» για τις αναφορές από το χρηματιστηριο. Φανταστείτε ο Draghi να μπορούσε να απαγορεύσει λέξεις όπως «Grexit» και «μετάδοση».

Η αστάθεια της αγοράς μετοχών δε συνιστά καλό οιωνό, πόσο μάλλον την ώρα που η Κίνα κάνει κινήσεις προσαρμογής στην οικονομία της. Ένα άμεσο δίδαγμα λοιπόν είναι πως το «ό,τι χρειάζεται» μερικές φορές δεν είναι αρκετό. Κι αυτό με τη σειρά του θέτει το ερώτημα του κατά πόσον η ΕΚΤ θα είναι πραγματικά σε θέση να διαχειριστεί τις συνέπειες από ένα Grexit όπως φαντάζονται οι επενδυτές.

«Οι άνθρωποι δεν έχουν ακόμη συνδέσει τα δύο – αλλά δεν βλέπω γιατί δεν θα ‘πρεπε να το κάνουν», προειδοποιεί ο Matt King, επικεφαλής της πιστωτικής στρατηγικής στη Citigroup.

Παρά λοιπόν την ηρεμία αυτής της εβδομάδας στην Ευρώπη, οι πιθανότητες η ΕΚΤ να εμφανιστεί ομοίως ανίσχυρη – τουλάχιστον προσωρινά – φαίνονται αρκετά σημαντικές. Είναι αλήθεια ότι η σύγκριση δεν είναι και τόσο τέλεια. Οι κινεζικές αρχές επιδιώκουν να εμποδίσουν μια συντριβή, ενώ η ΕΚΤ θα πρέπει να επέμβει μετά από ένα σοβαρό γεγονός.

Αλλά η εμπιστοσύνη των αγορών στην ΕΚΤ στηρίζεται σε μια παρόμοια υπόθεση, η οποία αφορά στις υπεράνθρωπες δυνάμεις των φορέων χάραξης πολιτικής, η οποία δεν έχει ακόμη δοκιμαστεί στην πράξη. Το 2012, ο κ. Draghi υποστήριξε το «ό,τι χρειάζεται» με ένα νέο εργαλείο πολιτικής, βάσει του οποίου θα μπορούσε να αγοράζει ομόλογα ώστε να αποφευχθεί η διάλυση της ευρωζώνης. Αλλά οι «άμεσες νομισματικές συναλλαγές» του δεν ενεργοποιήθηκαν και απαιτούν από τις κυβερνήσεις να δεσμευτούν σε προγράμματα μεταρρυθμίσεων.

Άλλα βήματα που η ΕΚΤ θα μπορούσε να εξετάσει για να περιορίσει τη μετάδοση του Grexit θα πρέπει να ταιριάζουν με τον κύριο στόχο της, δηλ. τον έλεγχο του πληθωρισμού. Ο κίνδυνος λοιπόν είναι να καθυστερήσει και να απαντήσει αναποτελεσματικά. Άλλες ευρωπαϊκές κεντρικές τράπεζες έχουν δει την αξιοπιστία τους να χάνεται εύκολα: οι αγορές εξακολουθούν να παραπαίουν από την απόφαση σοκ της Εθνικής Τράπεζα της Ελβετίας τον Ιανουάριο να άρει το όριο στην τιμή του φράγκου έναντι του ευρώ.

Η Κίνα ενδέχεται να ανέβει στη λίστα των παραγόντων ανησυχίας αυτή την εβδομάδα, αλλά αν το Grexit κάνει τις ευρωπαϊκές ενέργειες να φανούν τόσο πρόχειρες όσο κι αυτές των κινεζικών αρχών, τότε αυτό θα μπορούσε να αλλάξει γρήγορα.

Πηγή: Financial Times, euro2day.gr

Δείτε επίσης

Bloomberg View: Το “ελληνικό δράμα” είναι και αποτυχία της Μέρκελ

Reuters: Πακέτο “μεταρρυθμίσεων” 12 δισ. ευρώ προτείνει η κυβέρνηση

Ελλάδα και Κίνα τεστάρουν τα όρια των κεντρικών τραπεζών

FT: Από την Ελλάδα περίμεναν την “κεραμίδα” από την Κίνα έρχεται

Χάθηκαν 15 “Ελλάδες” στην Κίνα – Ανησυχίες μεγαλύτερες της ευρωζώνης

Το κραχ στην Κίνα σοκάρει τον πλανήτη περισσότερο από την Ελλάδα