4 κριτήρια «ασπίδα» κατά των πλειστηριασμών

«Ασπίδα» για τους πραγματικά αδύναμους προσπαθεί να χτίσει η κυβέρνηση στο θέμα της άρσης αναστολής των πλειστηριασμών πρώτης κατοικίας. Στο οικονομικό επιτελείο θέλουν να προλάβουν τα χειρότερα, που δεν είναι άλλα από τη γενικευμένη απελευθέρωση των πλειστηριασμών ακινήτων για τα «κόκκινα» δάνεια.

Η τρόικα, στηριζόμενη και στο γεγονός ότι πλειστηριασμοί γίνονται για χρέη προς το Δημόσιο, τα ασφαλιστικά ταμεία και τις ιδιωτικές οικονομικές συμφωνίες, αλλά και για ακίνητα, πλην της πρώτης κατοικίας, πιέζει ήδη από το 2012 και επιμένει για καθολική απελευθέρωση, κάτι που προβλέπεται πλέον και στο τελευταίο Μνημόνιο.

Στο υπουργείο Ανάπτυξης υποστηρίζουν ότι «δεν μπορούσαμε να αφήσουμε τα πράγματα στην τύχη τους ή να ξεκινούσαμε τη συζήτηση, την τελευταία στιγμή, καθώς η τρόικα θα είχε τον τελευταίο και οριστικό λόγο, με δεδομένα όσα προβλέπει το αναθεωρημένο Μνημόνιο.

Πλέον και με δεδομένες τις αντιδράσεις που ήδη υπάρχουν, οι οποίες έχουν γίνει γνωστές και στην τρόικα, μπορούμε να βρούμε μία ορθή λύση».

Ενώ από το υπουργείο Οικονομικών αρμόδιες πηγές σχολίαζαν ότι «η αναστολή των πλειστηριασμών δεν μπορεί να έχει μόνιμο χαρακτήρα. Αν καταργήσουμε την εγγύηση που φέρει ένα δάνειο, τότε καταργούμε και την έννοια της στεγαστικής πίστης».

Οι ίδιοι παράγοντες έκαναν λόγο και για την απαξίωση της ακίνητης περιουσίας με την αέναη παράταση της απαγόρευσης των πλειστηριασμών και τα κερδοσκοπικά φαινόμενα που «ποντάρουν» στη συνεχή πτώση των τιμών.

Η λύση με βάση τους σχεδιασμούς του ΥΠΑΝ, την οποία παρουσιάζει σήμερα ο «Ε.Τ.» και εφόσον εγκριθεί από την τρόικα, θα προβλέπει ουσιαστικά 4 βασικές παραμέτρους, σύμφωνα με τις οποίες θα απαγορεύονται οι κατασχέσεις ακινήτων από τις τράπεζες, σε περίπτωση αδυναμίας εξυπηρέτησης δανείων από νοικοκυριά:

1) Πόσα χρόνια έχει σταματήσει να αποπληρώνεται το δάνειο και το ακίνητο βρίσκεται υπό το καθεστώς προστασίας. Από τη στιγμή που ένα δάνειο παύει να εξυπηρετείται, μέχρι να βγει στο σφυρί, μεσολαβεί μία χρονική περίοδος 2,5-3 ετών. Και αυτό, γιατί η σύμβαση του στεγαστικού καταγγέλλεται μετά τις 90 ημέρες καθυστέρησης, ενώ στις 180 ημέρες, η καθυστέρηση κρίνεται οριστική και πλέον ενεργοποιούνται οι νομικές διαδικασίες.

Το διάστημα μετά τους 6 μήνες μέχρι να υπάρξει απόφαση κατάσχεσης και εν συνεχεία δικαστική απόφαση για έναν πλειστηριασμό μπορεί να ξεπεράσει και τα 3 χρόνια, ανάλογα με τις αναβολές που θα λάβει η εκδίκαση της υπόθεσης.

«Η αναστολή των πλειστηριασμών ισχύει από τα τέλη του 2008. Αυτό σημαίνει ότι ένα δάνειο που πήρε εντολή πλειστηριασμού τότε και εντέλει το ακίνητο προστατεύθηκε σταμάτησε να εξυπηρετείται από το 2004 ή το 2005. Αν δεν έχει ρυθμιστεί όλα αυτά τα χρόνια, μετά από οκτώ ή εννέα χρόνια πώς θα αποπληρωθεί;», αναρωτιόταν κορυφαίο τραπεζικό στέλεχος συστημικής τράπεζας.

Στο υπουργείο Ανάπτυξης σκέπτονται να ορίσουν το όριο της πρόστασίας μέγιστο στα 5 χρόνια. Αν δηλαδή ένα ακίνητο πήρε αναστολή πλειστηριασμού το 2008-2009 να βγει το 2014, εκείνο που προστατεύτηκε το 2010 να βγει από το καθεστώς το 2015 κ.ο.κ.

Αυτό σημαίνει ότι προηγούνται τα δάνεια που «κοκκίνησαν» προ της διετίας 2008-2009, αλλά δεν πρόλαβαν τότε να βγουν στο σφυρί. Επίσης, μελετάται να μπουν πρώτα στη λίστα και όσα ακίνητα προσημειωθεί για δάνεια που έπαψαν να εξυπηρετούνται το 2008-2009.

2) Η αντικειμενική αξία του ακινήτου. Σήμερα, στο καθεστώς προστασίας από πλειστηριασμούς υπάγονται ακίνητα με αντικειμενική αξία έως 200.000 ευρώ. Το όριο αυτό θα προταθεί να μειωθεί στις 180.000 ή 150.000 ευρώ, ώστε να καλύπτει πραγματικά τα χαμηλότερα και μεσαία οικονομικά στρώματα.

Επιπλέον, δεν μπορεί να φέρει την ίδια «προστασία» ένα ακίνητο αντικειμενικής αξίας 100.000 ή 150.000 ευρώ με μία…βίλα αξίας 500.000 ευρώ, όπως αναφέρουν χαρακτηριστικά κυβερνητικοί παράγοντες.

3) Το ύψος του ανεξόφλητου δανείου. Στο ΥΠΑΝ υποστηρίζουν ότι δεν μπορεί να έχει την ίδια αντιμετώπιση ένας δανειολήπτης που πλήρωσε 3 ή 6 ή 12 δόσεις του στεγαστικού του και μετά σταμάτησε και δεν έχει ρυθμίσει με κάποιον τρόπο το δάνειό του με εκείνον που έχει αποπληρώσει το κεφάλαιο ή μεγάλο μέρος των τόκων.

Σε αυτή την παράμετρο, θα μπορούσε να προσμετρηθεί στα υπέρ του δανειολήπτη εάν για την αγορά του ακινητού διέθεσε και δικά του χρήματα πλην του δανείου.

4) Ευπαθείς κοινωνικές ομάδες, όπως άνεργοι, τρίτεκνοι και πολύτεκνοι. Είναι οι κατηγορίες δανειοληπτών που το οικονομικό επιτελείο θέλει πρωτίστως να διασφαλίσει, όπως έγινε και με το νόμο για τη ρύθμιση των ενήμερων ενυπόθηκων δανείων.

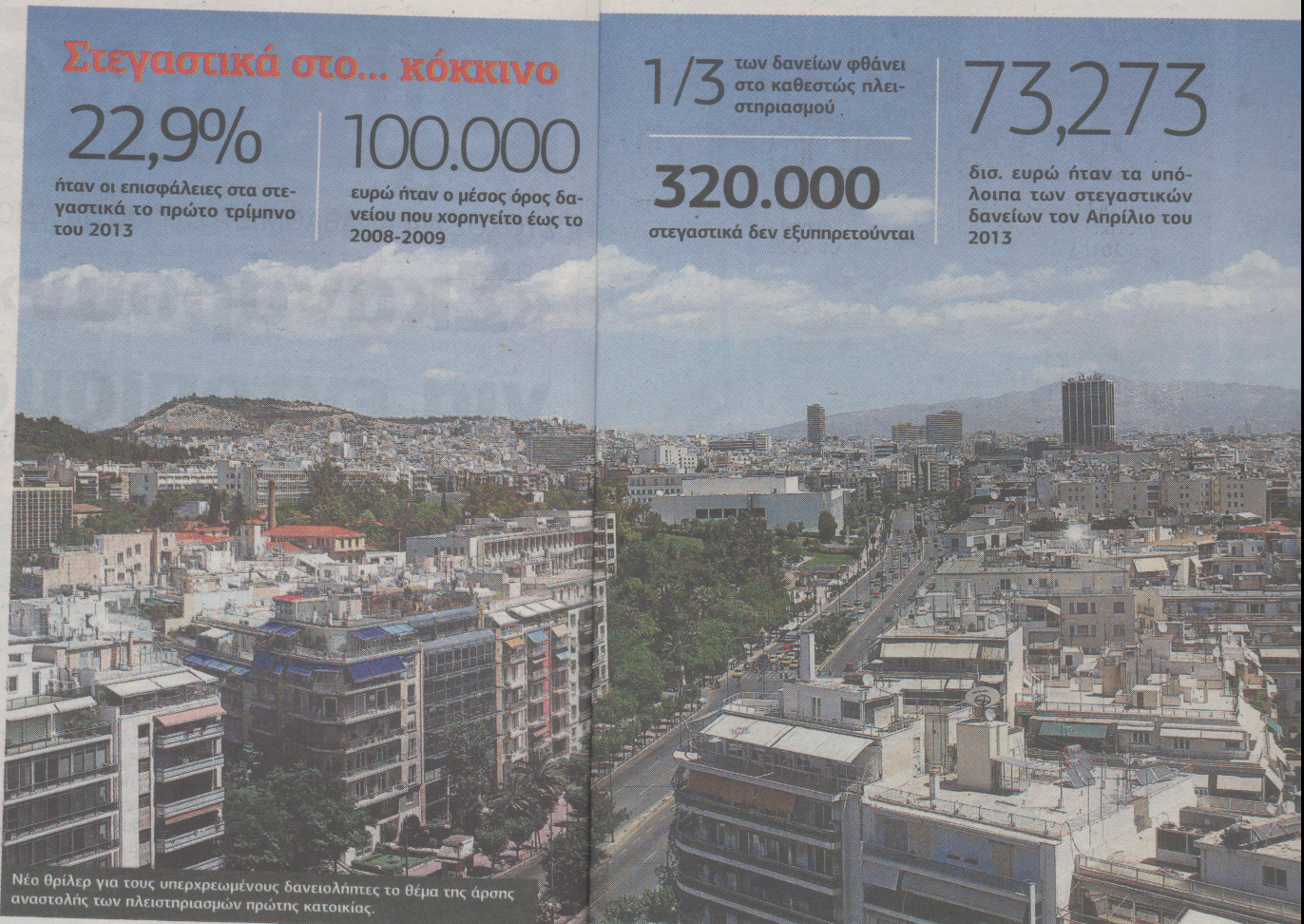

(πατήστε επάνω στη φωτογραφία για μεγαλύτερη ανάλυση)

Πηγή: Ελεύθερος Τύπος